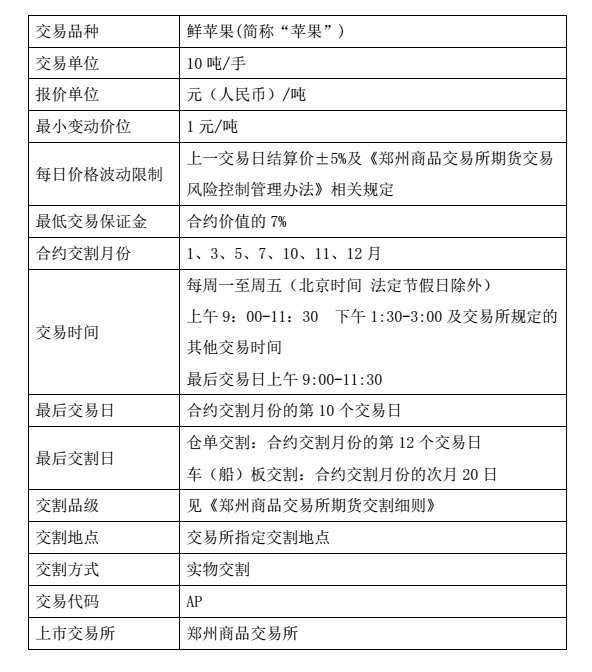

一、定義:

套期保值是在期貨市場(chǎng)買(mǎi)進(jìn)或賣(mài)出與現(xiàn)貨數(shù)量相等但交易方向相反的商品期貨,以期在未來(lái)某一時(shí)間通過(guò)賣(mài)出或買(mǎi)進(jìn)期貨合約而補(bǔ)償因現(xiàn)貨市場(chǎng)價(jià)格不利變化帶來(lái)的損失。

二、基本經(jīng)濟(jì)原理:

1、期貨價(jià)格與現(xiàn)貨價(jià)格在同一時(shí)空內(nèi)會(huì)受相同的經(jīng)濟(jì)因素的影響和制約;

2、臨近交割,現(xiàn)貨價(jià)格與期貨價(jià)格趨于一致;

3、在一個(gè)市場(chǎng)上出現(xiàn)虧損,在另一個(gè)市場(chǎng)上獲得盈利。

三、如何參與套期保值?

由合作團(tuán)隊(duì)結(jié)合蘋(píng)果行業(yè)從業(yè)者的實(shí)際狀況來(lái)量身定做期貨套期保值交易方案,并在實(shí)際操作中根據(jù)變化不斷完善。

一、套期保值的注意點(diǎn)

1、套期保值成功的前提——市場(chǎng)預(yù)測(cè)準(zhǔn)確度,

未來(lái)價(jià)格是漲的可能性大還是跌的可能性大??jī)r(jià)格漲跌的幅度有多大?時(shí)間周期如何度量?如果不做套期保值,預(yù)計(jì)的損失是多少等。

提高準(zhǔn)確度的綜合研判的辦法:

綜合“行業(yè)從業(yè)者+產(chǎn)業(yè)研究者+金融交易者”等多方經(jīng)驗(yàn)

2、套期保值也有風(fēng)險(xiǎn)

任何交易都存在風(fēng)險(xiǎn),只是套保的風(fēng)險(xiǎn)遠(yuǎn)遠(yuǎn)低于投機(jī),其風(fēng)險(xiǎn)在于:

套保時(shí)機(jī)的選擇不當(dāng)——追加保證金或強(qiáng)制平倉(cāng) ;

如果是大勢(shì)判斷錯(cuò)誤,要用于止損 。

四、套期保值的風(fēng)險(xiǎn)管理 —— 基差風(fēng)險(xiǎn)

基差(Basis),是指現(xiàn)貨價(jià)格與期貨價(jià)格之間的差額。

即: 基差=現(xiàn)貨價(jià)格-所采用合約的期貨價(jià)格

由于受持有成本等因素的影響,基差值一般為負(fù)值。

正向市場(chǎng)與反向市場(chǎng)

1、 正向市場(chǎng)(正常市場(chǎng))。期貨價(jià)格高于現(xiàn)貨價(jià)格,或者,遠(yuǎn)期月份期貨價(jià)格高于近期月份期貨價(jià)格。基差為負(fù)值。

2、 反向市場(chǎng)(逆向市場(chǎng)),現(xiàn)貨價(jià)格高于期貨價(jià)格,或者,近期月份期貨價(jià)格高于遠(yuǎn)期月份期貨價(jià)格。基差為正值。

基差的決定因素主要是市場(chǎng)上商品的供求關(guān)系。在現(xiàn)貨交割地,如果市場(chǎng)供給量大于需求量,現(xiàn)貨價(jià)格就會(huì)低于近期月份合約的價(jià)格;如果市場(chǎng)需求量遠(yuǎn)大于供給量,現(xiàn)貨價(jià)格就會(huì)高于近期月份合約的價(jià)格。

五、案例:助力企業(yè)套保 規(guī)避市場(chǎng)風(fēng)險(xiǎn)

“安徽某飼料公司是某期貨的產(chǎn)業(yè)客戶(hù),該公司自2009年以來(lái)每年都參與豆粕期貨套期保值。迄今為止,該公司已經(jīng)參與期貨市場(chǎng)交割8次,從源頭上規(guī)避原料價(jià)格波動(dòng)對(duì)企業(yè)造成的成本增加的風(fēng)險(xiǎn)。

該飼料公司交割的豆粕1701合約,參與交割200噸。當(dāng)時(shí)該公司在期貨市場(chǎng)持倉(cāng)20手,均價(jià)是2900元/噸,交割結(jié)算價(jià)3017元/噸。2017年1月18日交割配對(duì)結(jié)果公布,該公司被配到張家港某糧油公司,相較于廣東、天津等地,運(yùn)費(fèi)大大降低。

由于臨近過(guò)年,建議客戶(hù)權(quán)衡一下倉(cāng)儲(chǔ)費(fèi)和年底的高運(yùn)費(fèi)之間的差距,再?zèng)Q定是否在年前提貨。豆粕倉(cāng)儲(chǔ)費(fèi)1噸是0.5元,200噸倉(cāng)儲(chǔ)費(fèi)一天就是100元,春節(jié)過(guò)后也就10多天,倉(cāng)儲(chǔ)費(fèi)1000多元,年底運(yùn)費(fèi)太高,加上貨拉回來(lái)以后也不能立刻賣(mài)掉,權(quán)衡之后,客戶(hù)決定節(jié)后提貨。

2017年2月6日,幫助客戶(hù)注銷(xiāo)20手豆粕倉(cāng)單,生成提貨密碼。2月 9日客戶(hù)運(yùn)輸車(chē)輛在倉(cāng)庫(kù)外面等2天才裝上貨,一直到14日陸續(xù)拉回199.38噸貨,余下的0.62噸貨不足一車(chē),再運(yùn)一趟不劃算。此時(shí)建議客戶(hù)和倉(cāng)庫(kù)協(xié)商,按照比當(dāng)時(shí)現(xiàn)貨價(jià)格低50元/噸的價(jià)格賣(mài)給倉(cāng)庫(kù)。客戶(hù)200噸貨從張家港運(yùn)到公司所在地,運(yùn)費(fèi)共計(jì)28000元,倉(cāng)儲(chǔ)費(fèi)及其他費(fèi)用等2300元。由于節(jié)后豆粕需求旺盛,客戶(hù)拉回來(lái)的貨經(jīng)過(guò)再加工,以3400元/噸的價(jià)格賣(mài)出,實(shí)現(xiàn)了盈利。

該飼料公司在期貨市場(chǎng)盈虧統(tǒng)計(jì):

該飼料公司在現(xiàn)貨市場(chǎng)盈虧統(tǒng)計(jì):

微信客服

微信客服 QQ客服

QQ客服 0537-3167711

0537-3167711